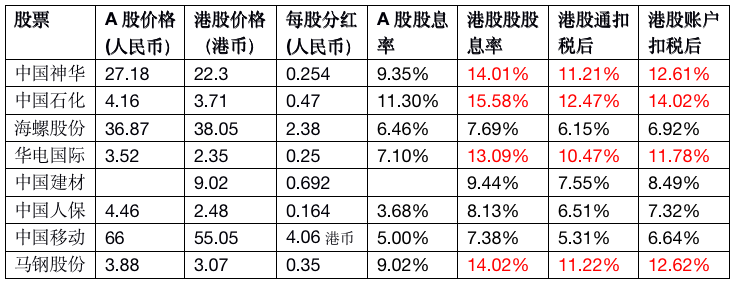

根据近期发布的年报分红数据,我做了一个土豪赏钱列表。当然股息率更高的也有,但很多不是港股通标对大部分人来说也无甚意义。表中都是大家比较熟悉的大国企大蓝筹,后续中远海控、中海油等公司的分红水平可能会更高,等年报公布之后我再进行补充。

无论扣税与否,港股股息率显著高于A股,所以作为一个看重分红的长期投资者必然首选港股。表中特意列出了港股通和港股账户各自扣税后的股息率。

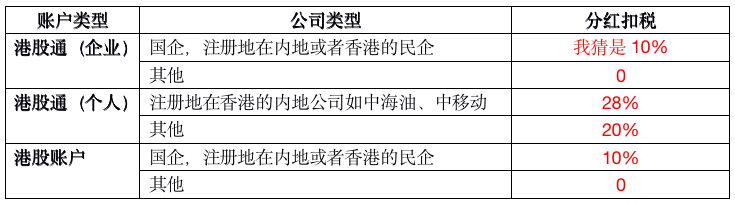

港股的分红扣税规则非常复杂,根据公司所在地、注册地、上市地、账户属性不同,分红扣税的规则都不同。最奇葩的一个例子叫做中国黄金国际,在加拿大和港股两边上市,加拿大规定在我这里上市就要分红交20%的税,内地规定我的公司在港股上市要交10%的税,港股通规定要交20%的税。反正除非实际收到股息,否则我是算不出来最后到底要交多少税。

排除极少数奇葩,核心规则是三条:

1、注册在内地或者香港的内地公司在分红到账前要交10%的税。绝大部分国企和部分民企符合这条,剩下部分民企采用VIE架构上市,注册地在开曼群岛等可以豁免此条(中概互联、内房股大多都是,其他很多企业也是)。所以你得先查下这家公司注册地在哪里。

2、港股通收到分红后要交20%的税,但如果这家公司注册在内地则豁免前面那10%的税。也就是说注册地在香港的目前不豁免,中海油和中移动不幸中招,先扣10%再扣剩下中的20%,累计要交28%。

3、企业账户(主要是公募和私募)豁免港股通的20%税,个人账户不豁免。但我不确定是否连第1条的10%也豁免了,我猜是要交的。

我这里给一个简单算法,虽然不是100%准确,但应该能覆盖绝大部分常见港股。表中的国企和民企都是指内地企业,外资、港资和VIE架构民企都算在其他里面。

由于规则实在太复杂,以上不一定对。总之税一共有28%、20%、10%、0%四挡,10%无所谓,20%就有点痛了,28%更像系统BUG,我觉得以后会变成20%。

比较让我惊讶的是机构账户买港股通的税居然很低,之前我一直以为也是20%,应该属于鼓励政策了。也就是说如果采用红利策略长期持有几个高分红港股,基金比个人账户更有优势。

大蓝筹通常是机构定价,我之前一直以为分红税收差异导致机构不愿意买港股。但现在看来纯粹是大部分机构只愿意追涨杀跌,真正愿意价投的极少。

个人账户的港股通分红税还是有点高,如果能降到10%就很好。

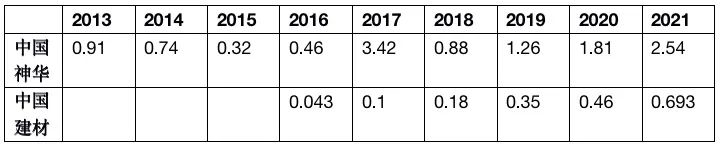

长期看这些公司的分红水平始终在不断提升,以上以神华和建材为例,分红的单位都是人民币元,其他公司也差不多。

记得2015年股灾后我也是咬牙买入了格力等股息率在10%以上的股票,后面获得了几倍的收益。一年的股息高没啥,但长期高股息一定是有效策略,因为这说明估值给的太低了。

以上虽然不多但都是干货,连查资料代写,我花了5个小时以上。后面就简单聊下美团的年报。

上图是雪球上找来的,单位是千(元)人民币。简单来说去年第四季度,美团外卖赚17.3亿,仍在高速增长;到店、酒店及旅游赚38.9亿,肯定受到了疫情影响,一旦疫情结束翻倍不是问题;新业务(主要是社区团购等)亏102亿。

特别好的一个数据是,美团外卖的利润率提升到了6%左右。这主要是通过减少优惠活动、提高客单价、提升配送效率实现的。也就是说,美团通过系统效率和优质服务获得了更多的利润,在此过程中外卖小哥的薪水并没有减少,社保等福利还有增加。

未来美团还可能通过服务和效率的提升来获得更多利润,并部分让利给商家,部分继续提升外卖小哥的报酬。

虽然对于美团一直有争议,但我认为这是一家创造了巨大社会价值的公司。

根据财报,他解决了570万外卖小哥的就业问题,薪酬还不错勤快点能有万把块钱,目前社保等也在跟上,为共同富裕做出了巨大贡献。

疫情背景下,许多小店的外卖订单明显超过堂食,甚至是几倍。如果没有这些外卖订单的话,我觉得多数很难熬下来。

有人觉得即便没有美团还会有别的公司?

我不太同意,因为外卖是个超级苦逼的活儿,只有把效率做到极致才有可能盈利。全球有不少送外卖的公司,但能赚钱的只有美团,国内竞争对手每一个订单成本要比美团高1块多钱。就这是1块多钱效率的差别,决定了外卖这种商业模式的规模。

能把外卖送到全世界效率最高,显然也是一种技术活儿啊,里面是有硬科技支撑的。

不考虑社区团购等新业务,那么在疫情结束以后,美团至少是一家每年能赚500亿以上的巨佬,给20PE就是1万亿市值。

社区团购争议比较大,但我不认为社区团购的价值是0。从目前看美团一个季度亏掉100多亿主要是用在仓储等基础投入上,长期看必然会切入电商赛道。给多少估值无法预估,但大概率可以对标京东。

总之,虽然市场情绪始终起伏不定,但我对今晚夜报中提到的这些中国优质公司都充满信心。

“张承辉博客” 股息率高的股票(股息率最高的股票排名) https://www.zhangchenghui.com/2560